O número de dependentes é informado no momento da contratação na Ficha de Cadastro de Dependentes (pode ser atualizada a qualquer tempo). Esta informação é relacionada no Cadastro Único, vinculado à sua matrícula funcional. Na Ficha de Cadastro de Dependentes deve ser assinalada a seguinte motivação: para fins de imposto de renda.

Calcula-se o Imposto de Renda conforme segue:

Base de Cálculo Bruta do IR

A base de cálculo do imposto de renda consiste no somatório das verbas de natureza remuneratória. Estão excluídas da base de cálculo as verbas de natureza indenizatória (auxílio-alimentação, auxílio-saúde, bolsas de estudos, etc.).

Deduções do Imposto de Renda

- Contribuição Previdenciária: INSS, IPREMAR.

- Dependentes

- Pensão alimentícia

- Descontos: Faltas, Atraso, Penalidade.

Base de Cálculo Líquida do IR

Consiste na diferença entre o valor da base de cálculo bruta do IR e as deduções legais.

Alíquota e Parcela a Deduzir do IR a aplicar

Utilizando o valor da base de cálculo líquida do IR, deve ser localizada na tabela abaixo a alíquota e a respectiva parcela a deduzir, a serem aplicadas no cálculo do IR.

Tabela de IRRF de 04/2015 a 03/2022

|

Base de cálculo |

Alíquota |

Dedução |

|

de 0,00 até 1.903,98 |

isento |

0,00 |

|

de 1.903,99 até 2.826,65 |

7,50% |

142,80 |

|

de 2.826,66 até 3.751,05 |

15,00% |

354,80 |

|

de 3.751,06 até 4.664,68 |

22,50% |

636,13 |

|

a partir de 4.664,68 |

27,50% |

869,36 |

|

Valor de dependentes: 189,59 |

||

Fonte: https://www.gov.br/receitafederal/pt-br

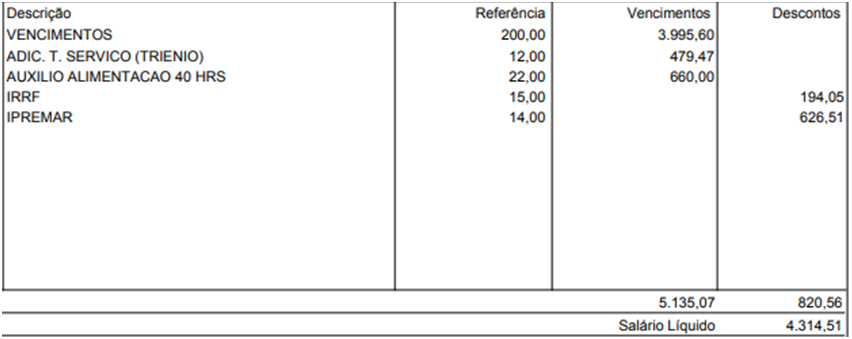

Exemplo (Base de Dados tabela de vencimentos dos servidores efetivos da PMA 03/2022)

Base de Cálculo IR

= R$ 3.995,60 (vencimento) + R$ 479,47 (triênio) = R$ 4.475,07

Deduções IR

= R$ 626,51 (IPREMAR) + R$ 189,59 (1 dependente) = R$ 816,10

Base de Cálculo Líquida do IR

= R$ 4.475,07 (total de ganhos) - R$ 816,10 (total de deduções legais) = R$ 3.658,97

Alíquota e parcela a deduzir do IR a aplicar

= R$ 4.038,15 x 15% (alíquota correspondente à faixa de IRPF) = R$ 548,85

= R$ 548,85 - R$ 354,80 (parcela a deduzir correspondente à alíquota de IRPF) = R$ 194,05

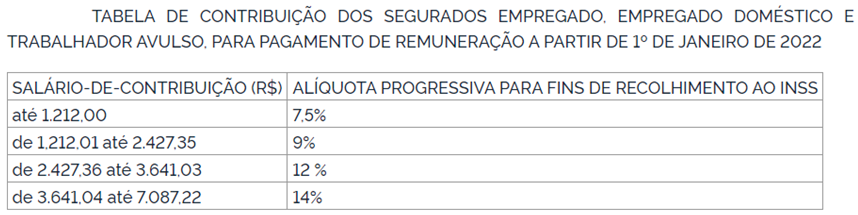

A partir da Portaria SEPRT n. 3659, de 10.2.2020, publicada no DOU de 11.2.2020, a forma de cálculo do INSS foi alterada, passando a ser de forma progressiva para as contribuições a contar do mês de março de 2020.

A contribuição previdenciária devida ao INSS é calculada aplicando-se as alíquotas vigentes sobre o salário de contribuição do servidor de forma progressiva, conforme tabela do INSS, a seguir.

Fonte: Portaria Interministerial MTP/ME Nº 12, de 17 de Janeiro de 2022.

Exemplo (Base de Dados tabela de vencimentos dos servidores celetistas da PMA 03/2022)

Total de Salário de Contribuição: R$ 6.318,96

Teto do Regime Geral de Previdência: R$ 7.087,22

Cálculo da contribuição previdenciária de acordo com as faixas de salário de contribuição da tabela do INSS.

|

SALÁRIO DE CONTRIBUIÇÃO (R$) |

BASE DE CÁLCULO |

ALÍQUOTA |

DESCONTO |

|||

|

Até |

R$ 1.212,00 |

|

|

R$ 1.212,00 |

7,50% |

R$ 90,90 |

|

De |

R$ 1.212,01 |

Até |

R$ 2.427,35 |

R$ 1.215,35 |

9,00% |

R$ 109,38 |

|

De |

R$ 2.427,36 |

Ate |

R$ 3.641,03 |

R$ 1.213,68 |

12,00% |

R$ 145,64 |

|

De |

R$ 3.641,04 |

Ate |

R$ 6.318,96 |

R$ 2.677,93 |

14,00% |

R$ 374,91 |

|

TOTAL |

R$ 6.318,96 |

|

R$ 720,83 |

|||

O IPREMAR é calculado aplicando-se a alíquota vigente de 14% sobre o Salário de Contribuição do servidor.

Entende-se por salário de contribuição o vencimento do cargo efetivo do servidor acrescido das vantagens pecuniárias permanentes estabelecidas em lei, dos adicionais de caráter individual e das vantagens pessoais permanentes.

Exemplo (Base de Dados tabela de vencimentos dos servidores efetivos da PMA 03/2022)

|

Descrição |

Referência |

Vencimentos |

Descontos |

|

VENCIMENTOS |

200,00 |

3.995,60 |

|

|

ADIC. T. SERVIÇO (TRIENIO) |

30,00 |

1.198,68 |

|

|

ADIC GRADUACAO 10% |

10,00 |

399,56 |

|

|

ADIC ESPECIALIZACAO 20% |

20,00 |

799,12 |

|

|

AUXILIO ALIMENTACAO 40 HRS |

22,00 |

660,00 |

|

|

IRRF |

27,50 |

|

642,58 |

|

IPREMAR |

14,00 |

|

895,01 |

Cálculo

Verbas incidentes para contribuição previdenciária = R$3.995,60 (vencimento) x 1,30 (30% Triênio) = R$ 1.198,68 (+ R$ 3.995,60 = R$ 5.194,28).

Salário de contribuição = R$ 5.194,28 + R$ 399,56 (Adic. Graduação 10%) + R$ 799,12 (Adic. Especialização 20%) = R$ 6.392,96

IPREMAR em folha = R$ 6.392,96 x 14% (% IPREMAR) = R$ 895,01

A remuneração do servidor sofre descontos decorrentes de obrigações legais e também de decisões judiciais.

- Contribuição previdenciária

É o desconto realizado da remuneração dos servidores para custear o regime de previdência ao qual estão vinculados.

É realizado de forma compulsória, mensalmente, a partir da aplicação do percentual previsto para o respectivo regime sobre o salário de contribuição.

- Imposto de Renda

Trata-se de desconto legal obrigatório, incidente sobre parcelas tributáveis, retido mensalmente na fonte pagadora.

A base de cálculo é composta pelas verbas de natureza remuneratória do servidor, excluindo-se aquelas de natureza indenizatória (auxílio-alimentação, auxílio-creche, auxílio-saúde, bolsa de estudos).

O cálculo do quanto deve ser descontado do contribuinte é determinado pela Tabela progressiva mensal do Imposto de Renda da Pessoa Física para o ano-calendário vigente.

- Pensão alimentícia

É o desconto obrigatório determinado por autoridade judicial, para que seja retido determinado percentual da remuneração do servidor e creditado em favor do beneficiário dos alimentos, em conta bancária indicada.

É facultado ao servidor descontar diretamente de sua remuneração obrigações assumidas junta a instituições financeiras, mediante empréstimo consignado.